A globális politikai átrendeződés és technológiai változások kölcsönösen hatással vannak egymásra. A koronavírus járvány, valamint az elmúlt évek konfliktusai nemcsak a globális értékláncok törékenységére mutattak rá, de egyes gyorsan fejlődő vagy eddig nem teljesen kiaknázott területek jelentőségére is. A kritikus nyersanyagok hozzáférhetősége, a mesterséges intelligencia fejlődése, a kiújuló űrverseny mind-mind a jövőbeli (geo)politikai folyamatok meghatározó témája lehet.

A XXI. Század Intézet elemzése a csúcstechnológiák területén kialakuló versengő tendenciákat és potenciális konfliktuspontokat vizsgálja, különös tekintettel azok globális földrajzi vonatkozásaira.

Súlyponteltolódás

Az elmúlt évek különféle válságai élesen megvilágították azokat a változásokat, amelyek a 21. század első évtizedeiben még lassan és gyakran szinte észrevétlenül indultak el a világban. A geopolitikai színtéren a legjelentősebb, ma már közvetlenül érzékelhető változás az Amerikai Egyesült Államok globális hegemóniájának visszahúzódása – ami semmiképpen sem egyenlő az USA szuperhatalmi státuszának megszűntével –, aminek következtében Washington már-már hidegháborús szembenállásba került Moszkvával és időről időre Pekinggel való kapcsolatai is ebbe az irányba mutatnak. Az Egyesült Államok elsőszámú kihívójaként színrelépő Kína és a saját globális súlyát növelni kívánó Oroszország mellett/mögött azonban egyre inkább kirajzolódik a jelenleg még „csak” regionális nagy- és középhatalmak sora (Brazília, India, Törökország, Szaúd-Arábia stb.), akik már a közeljövőben egyre nagyobb szerepet kaphatnak a globális folyamatok alakításában.

Ennek következtében egy olyan hatalmi viszonyrendszer alakult ki globális szinten, amelyben az USA vezette euroatlanti és csendes-óceáni szövetségi rendszer többé-kevésbé nyíltan konfrontálódik Oroszországgal és néhány „kisebb” állammal (Irán, Koreai NDK stb.) a globális Dél semleges álláspontja mellett, miközben Kína az utóbbi két csoportnak egyaránt vezetőjeként kíván fellépni – a Nyugattal való jó, de legalábbis rendezett viszonya felszámolása nélkül. A globális gazdasági összefonódások rendszere ugyanis az elmúlt évek válságai ellenére fennmaradt, megváltoztatásának igénye pedig elsősorban az alternatív útvonalak keresésére, mintsem a rendszer alapjainak átalakítására irányul. Az alternatív útvonalak kialakulását nemcsak a pandémia által nyilvánvalóvá tett törékenység és a szankciók okozta kényszer indokolja, de a világgazdaságban lezajló súlyponteltolódás is. Bár nominális GDP-jét tekintve az Egyesült Államok továbbra is világelső, vásárlóerő paritás alapján számolva Kína már megelőzi és az előrejelzések szerint az elkövetkező években a BRICS-csoport tagállamainak hozzájárulása a világgazdaság növekedéséhez tartósan magasabb lesz a G7-államokénál. Kína a világ országainak többségének az elsőszámú kereskedelmi partnere, de a világkereskedelemben játszott szerepét közvetetten is még tovább növelheti az Övezet és Út kezdeményezés keretén belül megvalósuló infrastrukturális fejlesztések révén, illetve azáltal is, hogy a világ teherszállító hajóinak többsége már a kelet-ázsiai országban készül.

Ez a geopolitikai jelentőségű gazdaságföldrajzi változás ráadásul nem egyedül abból fakad, hogy a nyugati ipari termelés a kevésbé fejlett, de cserébe jelentős számú olcsó munkaerőt és lazább biztonsági/környezetvédelmi szabályozást biztosító országokba vándorolt az elmúlt évtizedekben.

Kína és a globális Dél országai azokban a szférákban is igyekeznek versenybe szállni, amelyeknek a jelentősége a közeljövőben nagy mértékben növekedhet.

Kritikus nyersanyagok mint a jövő kulcsai

A kibontakozó, néhol rejtett, néhol nyílt technológiai versengésben döntő szerep juthat az ún. kritikus nyersanyagoknak. Az Európai Unió értelmezése szerint a „kritikus fontosságú nyersanyagok olyan, az EU számára nagy gazdasági jelentőséggel bíró nyersanyagok, amelyek tekintetében a forrásaik koncentrációja és a jó, megfizethető helyettesítő anyagok hiánya miatt nagy az ellátási zavarok kockázata.” Az Egyesült Államok szabályozása azokat a nem üzemanyagjellegű nyersanyagokat tekinti kritikusnak, amelyek esetén nagy az ellátási zavarok kockázata és nagy jelentőséggel bírnak egy vagy több energetikai technológia esetén, illetve azokat, amelyeket a belügyminisztérium ilyenként határoz meg. Az USA számára kritikusnak az egymást részben átfedő, 18 energetikai szempontból fontos és 50, a belügyminisztérium által meghatározott nyersanyag számít, míg az EU listáját 34 tétel alkotja (a listák összevethetőségét nehezíti, hogy amerikai listán a ritkaföldfémek külön szerepelnek, míg az EU két csoportba – könnyű és nehéz ritkaföldfémek – sorolta őket, kivéve a szkandiumot; az európai listán ugyanígy egy tételként szerepelnek az USA-ban külön jegyzett, platinacsoportba tartozó fémek).

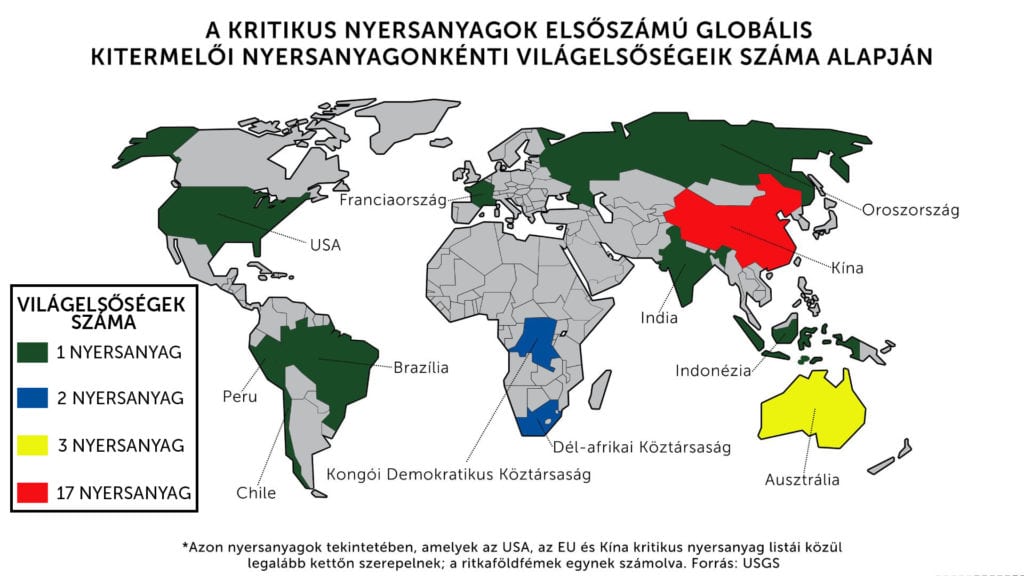

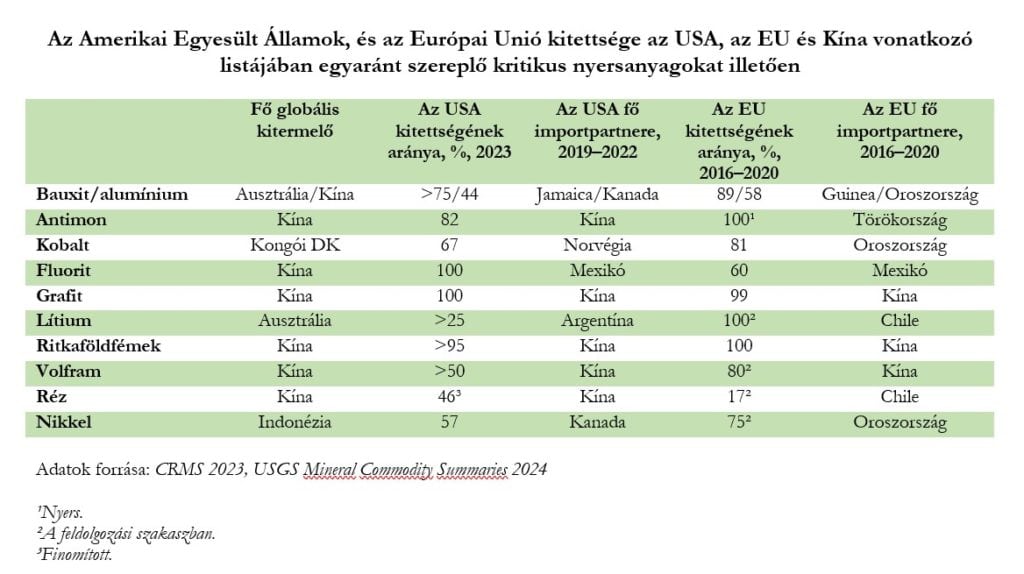

A kritikus nyersanyagok többségét az elektronikai eszközök egyes alkotóelemeinek (akkumulátorok, áramkörök stb.) vagy a fémkohászatban, ötvözetek gyártása során használják, jelentőségük így elsősorban a legfejlettebb iparágak – számítástechnika, repülőgépgyártás, űrrepülés, hadiipar stb. – szempontjából kiemelkedő. Igazán kritikussá viszont az teszi őket, hogy többségük esetén mind az Európai Unió, mind az Egyesült Államok jelentős részben külső beszállítókra szorul, amelyek közül nagyon gyakran éppen Kína a legnagyobb. Az United States Geological Survey (USGS) amerikai kormányzati ügynökség adatai szerint 2023-ban az Egyesült Államok nettó importkitettsége tizenöt nyersanyag tekintetében elérte a 100%-ot, ezek többsége pedig a kritikus nyersanyagok listáján is szerepelt. De az Európai Bizottság adatai szerint az EU importfüggősége is nagy: a ritkaföldfémek 100%-át Kínából, a bór 98%-át Törökországból, a platina 71%-át pedig a Dél-afrikai Köztársaságból hozzák be a kontinentális szövetség országai.

A kitettséggel járó kockázatok indokolták ezen listák létrehozását és azon törekvéseket az amerikai és európai vezetők részéről, hogy csökkentsék az egyoldalú függésüket. Erre annál is inkább szükség lehet, mivel tavaly Kína – az amerikai, fejlett chipekre vonatkozó korlátozóintézkedésekre adott válaszként – korlátozásokat vezetett be előbb a chipgyártásban használt gallium és germánium exportjára vonatkozóan, majd évvégén tilalmat rendelt el a ritkaföldfémek kinyerése során alkalmazott technológiák kivitelét illetően is. A gallium terén az európai import 71 és az amerikai 21%-a származik Kínából, a germánium esetén ugyanez 45, illetve 54%. Nagyobb gondot okozhat a ritkaföldfémek kivitelének esetleges további korlátozása, hiszen világviszonylatban azok 60 százalékát Kínában termelik ki, és Kína rendelkezik ezen kívül a legnagyobb tartalékokkal is a világon. A probléma viszont az, hogy feldolgozásuk és finomításuk terén még ennél is nagyobb a kelet-ázsiai ország globális részesedése, a tavaly decemberben hozott kiviteli tilalom pedig arra irányul, hogy ez így is maradjon. A kínai monopolhelyzetre a kitermelés terén ugyanis már reagált az Egyesült Államok is, amely a világ második legnagyobb kitermelőjévé vált úgy, hogy Kína 2005-ben még a világ ritkaföldfém bányászatának 98%-áért felelt (ez a szám esett vissza az említett 60%-ra), miután az USA környezetvédelmi és költséghatékonysági szempontok alapján egy időre felszámolta saját kitermelését. Ráadásul több olyan ország is van, amelyik impozáns tartalékokkal rendelkeznek ezekből az ásványokból. Vietnam, Brazília vagy India is említhető ezek között, ami egy újabb adalék ezen feltörekvő, és mind Washingtonnal, mind pedig Pekinggel kiegyensúlyozott viszonyt ápoló országok jelentősége szempontjából. Bár az Európai Unió területén is találtak ritkaföldfém-lelőhelyeket, ezek megfelelő kiaknázása még hosszú időt vehet igénybe.

A kritikus nyersanyagokért folytatott versengés a közeljövőben várhatóan fokozódni fog, amelyben jelenleg az USA és még inkább az EU jelentős lemaradásban van Kínához képest.

Konfliktusok és kockázatok

A kritikus nyersanyagokhoz való hozzáférés körüli küzdelemnek nem a kereskedelmi korlátozó intézkedések jelentik a csúcspontját, több olyan fontos lelőhely van, amely helyi konfliktusok célkeresztjében került. Ezek egyike a mianmari polgárháború által érintett Kacsin tartomány ritkaföldfém-lelőhelye, amelynek nem mindig teljesen legális és környezetvédelmi szempontokat is betartó kitermelése a kínai cégek által az elmúlt időszakban gyakran akadozik a katonai vezetés által csak részben ellenőrzött, a ritkaföldfémeken kívül hadurakban és etnikai milíciákban is bővelkedő délkelet-ázsiai országban. A Kongói Demokratikus Köztársaság vezetése pedig a világ vezető techcégeit vádolja azzal, hogy a Kinshasa által nem, vagy csak részben ellenőrzött észak-keleti tartományok területén Ruanda által támogatott helyi milíciák által kitermelt nyersanyagokat használnak eszközeikben. Legutóbb az Apple-t szólították fel magyarázatra azzal kapcsolatban, hogy eszközeikben a 3T-ként emlegetett, a számítástechnikai eszközökben nélkülözhetetlen nyersanyagokat (tin, tungsten és tantalum, azaz ón, volfrám és tantál) illegális kongói kitermelésből szerezték. A Kongói Demokratikus Köztársaság egyébként a világ legnagyobb kobalt és tantál kitermelője, a leggazdagabb lelőhelyei azonban az ország régóta polgárháború által sújtott régióiban találhatók.

A nyersanyagbeszerzési láncokon túl a nyugati országok ma már technológiai fölényükben sem lehetnek biztosak. 2011 óta Kínában nyújtják be a legtöbb új szabadalmi kérelmet, és 2012–2022 között 56,1%-ról 67,9%-ra nőtt Ázsia részesedése a szabadalmi kérelmek területén, elsősorban Észak-Amerika és Európa kárára. Ez olyan területeken is igaz, mint például a mesterséges intelligencia, amely szférában 2022-ben Kína felelt a szabadalmak 61,1%-áért, miközben az Egyesült Államok részesedése 2010–2022 között 54,1%-ról 20,9%-ra csökkent. Miközben a legfejlettebb AI-modellek még mindig elsősorban az Egyesült Államokból kerülnek ki, ahogyan a területet érintő magánbefektetések összegét és a cégalapítások számát tekintve is első helyen áll az USA, Kína deklaráltan a világ vezető AI-hatalmává szeretne válni 2030-ra, azonban a kelet-ázsiai óriás AI-forradalma jelentősen függ az amerikai technológiáktól. Ezt Washington igyekszik is kihasználni annak érdekében, hogy a kínai fejlődést lassítsa. 2022 októberétől az USA sorozatos korlátozásokat vezetett be a legfejlettebb és mesterséges intelligenciákhoz is használt chipek Kínába való exportját illetően – mint említettük, erre adott válaszként Kína az ezekhez szükséges nyersanyagok kivitelét korlátozta –, amelyek illeszkednek az amerikaiak által a kínai techcégek elleni már szisztematikusnak tekinthető fellépések sorába (gondoljunk csak a Huawei elleni néhány évvel ezelőtti, vagy a TikTokkal szembeni idei intézkedésekre). Az ilyen intézkedések kiterjesztésének lehetőségeit azonban nem csupán az USA számos nyersanyagot érintő, Kínával szembeni kitettsége határozza meg, hanem az is, hogy számos vezető amerikai techcég maga is Kínába helyezte át termelői kapacitásainak jelentős részét az elmúlt évtizedekben.

Washington így nem tud olyan masszív intézkedéssorozattal fellépni Kína ellen, mint amilyennel más, a nyugati szövetségi rendszer által kiszemelt országok ellen – tegyük hozzá, általában sikertelenül – fellépett. A kölcsönös függés mellett ráadásul Tajvan kérdése is érzékeny a technológiai versengés szempontjából. Az Egyesült Államok által hivatalosan nem elismert, de mégis amerikai szövetségesnek számító, de facto független sziget ugyanis a világelső a félvezetők gyártásának területén, a fejlettebb félvezetők esetén pedig 68%-os részesedése van. A Kínai Népköztársaság és az általa saját területének tekintett Tajvan közötti katonai konfliktus tehát katasztrofális hatással lehetne a globális számítástechnikai ellátási láncokra, s ha az ukrajnai konfliktus esetén Washington még megtehette, hogy az európaiakkal fizetteti meg az Oroszországgal való szakítás költségeit (pl. az energetikai leválás árát), addig a Kínával szembeni kemény fellépés már az amerikaiak számára is saját maguk lábon lövését jelentené. Nem véletlen, hogy mind az USA, mind távol-keleti szövetségesei azon igyekeznek, hogy a fejlettebb, 16/14 nanométernél kisebb félvezetők gyártását fokozzák és így Tajvantól való függésüket csökkentsék. Az amerikai kormány ennek érdekében jelentős összegekkel támogatja a területen működő amerikai cégeket – az Intelnek például nemrég összesen 20 milliárd dollárnyi támogatást és kölcsönt ítéltek oda e célból –, de a tajvani cégeket is megpróbálják az Egyesült Államokba csábítani, több-kevesebb sikerrel.

A számítástechnika területén tehát az Egyesült Államok és távol-keleti szövetségesei még őrzik előnyüket, Kína gyors ütemű felzárkózása azonban ezen a területen is érzékelhetővé vált.

Vissza a világűrbe?

Az elmúlt évek egyik szembetűnő jelensége, hogy a hidegháború éveiben presztízskérdésnek számító űrverseny visszatérni látszik. A 2020-as években mind a kilövések, mind a pályára állított műholdak száma jelentősen növekedett. Az Egyesült Államok 2022-ben visszavette a vezetést Kínától a világűrbe irányuló indítások számát tekintve, nem kis részben az Elon Musk tulajdonában lévő SpaceX-nek köszönhetően, amely a kereskedelmi célú Starlink és a katonai felhasználású Starshield műholdak fellövése mellett az újraindított amerikai holdprogramban, az Artemis-projektben is szerepet kap majd.

A Hold iránti érdeklődés egyébként is jelentős a nemzetközi űrversengésben, hiszen egyre többen jelentkeztek a Föld kísérőjének elérésével kapcsolatos ambíciókkal. Nemcsak a NASA tervezi, hogy az Artemis-missziók keretein belül éveken belül ismét embert küldjön a Holdra, de a Kínai Nemzeti Űrhivatal (CNSA) is deklarálta hasonló ambícióit. Más országok a Hold felszínének emberi személyzet nélküli felderítésében igyekeznek szerepet vállalni. Az űrverseny kiújulására jellemző, hogy tavaly közel fél évszázaddal az utolsó szovjet holdmisszió után Oroszország a Luna–25 küldetés kereteiben ismét megpróbálkozott azzal, hogy szondát juttasson az égitestre (sikertelenül), pár nappal később pedig az indiai Chandraayan–3 sikerrel landolt a Hold déli sarkának közelében. Tavaly japán és amerikai missziók is elérték a Holdat, idén pedig Kína célozta meg az égitestet, a Csange–6 misszió ráadásul egy pakisztáni műholdat is magával vitt. Nem Pakisztán az egyetlen, amely egy jelentősebb űrprogrammal rendelkező országhoz csatlakozva éri el a Holdat, egy 2022 végén induló, sikertelen japán misszió egy emirátusokbeli holdjárót is vitt magával.

A világűr meghódításának a kommunikációs technológiai, valamint presztízsszempontokon és a nyersanyagok kiaknázásának távoli perspektíváján túl katonai jelentősége is lehet. A Starlink többször is a nemzetközi sajtó címlapjaira került az ukrajnai háborúban játszott szerepe miatt: a műholdrendszer nélkülözhetetlenné vált az ukrán frontkommunikációban, idén pedig felmerült, hogy az oroszok is szert tehettek néhány terminálra – igaz, ezeket azóta állítólag blokkolták. Idén februárban pedig az amerikai hatóságok vádolták meg azzal Oroszországot, hogy nukleáris fegyvereket tervez elhelyezni a világűrben, amelyekkel egy adott pillanatban a Föld körül keringő műholdak jelentős részét megsemmisíthetné. Vlagyimir Putyin orosz elnök természetesen cáfolta ezeket a vádakat, az azonban ettől függetlenül valószínűsíthető, hogy az ellenséges műholdak elleni védekezés valamilyen formája – ahogy a saját műholdak telepítése is – vélhetően minden nagy- és középhatalom számára a prioritások között szerepelhet. A teljes műholdhálózat megsemmisítése azonban vélhetően ennek csupán a legvégsőbb eszköze lehet.

Vagyis az elmúlt évek azt mutatják, hogy a hidegháború éveinek viszonylagos visszaesése után a világűr meghódításáért folytatott verseny várhatóan ismét fokozódni fog.